Країні потрібні колосальні ресурси і поки що головним донором для України є власний Нацбанк, який уже надрукував майже 200 млрд грн. Чи не призведе це у кінцевому результаті до знецінення гривні? Відповідь дає “Економічна правда”.

Країні потрібні колосальні ресурси і поки що головним донором для України є власний Нацбанк, який уже надрукував майже 200 млрд грн. Чи не призведе це у кінцевому результаті до знецінення гривні? Відповідь дає “Економічна правда”.

Хоча економіка поступово адаптовується до війни, надходження до державного бюджету все одно не покривають навіть третини потреб уряду у необхідному фінансуванні.

Ситуацію ускладнює ще й те, що Україна отримала чимало обіцянок від міжнародних партнерів про фінансову підтримку, але фактичні надходження західної допомоги поки що незначні.

За таких обставин рятівним колом для країни став Національний банк, який погоджується “друкувати” гривню, прямо фінансуючи потреби держави. Наразі саме НБУ є найбільшим “спонсором” українського опору.

Хоча за таке “почесне звання” українцям доведеться заплатити високу ціну у вигляді знецінених гривневих доходів та заощаджень.

9 червня НБУ лише за один день надрукував для бюджету 70 млрд грн, а від початку широкомасштабного вторгнення регулятор перерахував Мінфіну вже 190 млрд грн.

Чому Національний банк увімкнув “друкарський верстат” на повну, та які варіанти є в уряду аби і профінансувати видатки і вберегти гривню від знецінення?

Що з державними фінансами?

У владних кабінетах вже заведено говорити, що українська економіка адаптувалася до умов війни. Проте ця адаптація мало допомагає наповнювати державний бюджет.

Щомісяця Україна витрачає понад 100 млрд грн на забезпечення потреб армії, і ще стільки ж – на фінансування медицини, зарплат бюджетників, соціальну підтримку та інші цілі. При цьому, надходження до бюджету не перекривають навіть третини усіх державних видатків.

Оцінити масштаб проблеми сторонньому спостерігачеві майже неможливо, оскільки статистика щодо державних фінансів, яку у мирний час публікувала Державна казначейська служба, зі зрозумілих причин недоступна.

Тож чи не єдиним джерелом інформації щодо стану бюджету є новини Міністерства фінансів чи нечасті виступи його очільника Сергія Марченка.

На одному з останніх таких виступів стало відомо, що у травні усі податкові та митні надходження не покрили навіть третини усіх видатків за цей місяць – до бюджету надійшло 83 млрд грн, а витратили 251 млрд грн.

Через такий розрив між доходами та видатками Рада вирішила повернути скасовані на початку повномасштабної війни податки, зокрема на імпорт. Раніше саме з ввезених з закордону товарів забезпечувалось наповнення 40% доходів бюджету.

Щоправда, навіть повернення сплати ПДВ, акцизів та мита з ввезених на територію країни товарів наразі не здатне переломити ситуацію з доходами. Щонайменше, тому що обсяги імпорту товарів до України суттєво скоротилися через блокаду портів російським флотом.

Тож подальше функціонування держави багато у чому залежатиме від можливостей уряду знаходити гроші для фінансування “діри” у бюджеті. І з цим наразі є певні складнощі.

Обіцяти – не значить дати

Кожного місяця війни державі не вистачає близько 5 млрд дол. Наразі уряду вдається перекривати цей дефіцит з трьох джерел: зовнішнє фінансування, продаж військових облігацій на відкритих аукціонах та продаж облігацій Національному банку, або простіше кажучи – друк грошей.

Найбільш безболісним способом перекрити дірку у бюджеті було б залучення фінансування від зовнішніх партнерів. Такі кошти як правило надаються у вигляді грантів або кредитів на пільгових умовах. Крім цього, при конвертації вони поповнюють золотовалютні резерви Нацбанку, сприяючи стабільності гривні.

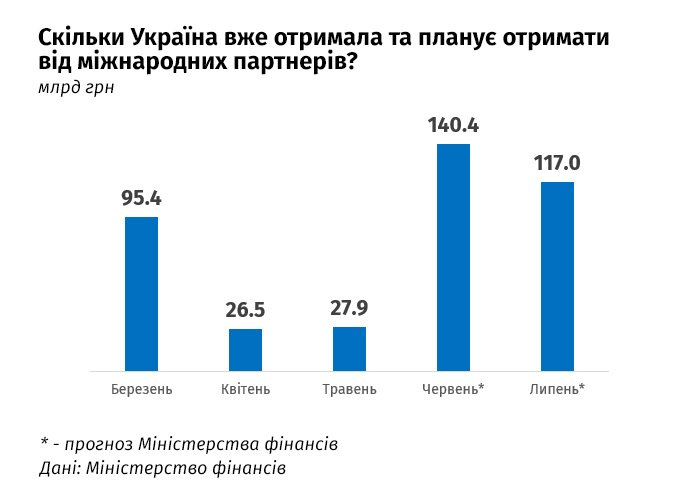

Проте за перші чотири місяці повномасштабної війни реальних надходжень від партнерів для фінансування потреб українського бюджету набагато менше, ніж обіцянок.

По факту Україна отримала від партнерів близько 150 млрд грн, більша частина з яких надійшла у березні. У квітні-травні обсяги допомоги скоротилися.

У наступні місяці Мінфін очікує отримати від партнерів більше підтримки. Зокрема, за підсумками червня одразу 4,8 млрд дол, а у липні – 4 млрд дол. Загалом до кінця року обсяг міжнародної підтримки має становити 20 млрд дол.

Однак поки що брак цієї підтримки змушував уряд випускати військові облігації.

Непопулярні облігації

Щовівторка Міністерство фінансів звітує про результати продажу військових облігацій. Кожен аукціон приносить бюджету додаткові кілька мільярдів гривень. Проте успішними, з точку зору забезпечення необхідним фінансуванням, ці розміщення назвати не можна.

Річ у тім, що з 24 лютого ключові приватні інвестори українського уряду зменшили обсяги ОВДП у своїх портфелях на 15,4 млрд грн. Тобто, крім раніше згаданого дефіциту, держава повернула банкам, бізнесу та нерезидентам ще й цю суму, оскільки вони не захотіли більше купували облігацій.

Відтік коштів з ОВДП був би ще більшим, якби не обмеження Нацбанку на виведення капіталу з України, яке не дозволяє нерезидентам продати свої ОВДП та вивести інвестиції.

Чи не єдина категорія інвесторів у державний борг, яка збільшила обсяги ОВДП у своїй власності – це фізичні особи. Але зростання обсягів купівлі громадянами військових облігації на 3,67 млрд грн не сильно рятує бюджет, дефіцит якого вимірюється сотнями мільярдів гривень.

Набагато більше позичити уряду могли б українські банки. Тим більше, що наразі банківська система має доволі значний профіцит ліквідності – близько 230 млрд грн. Іншими словами, банки мають вільні ресурси, які не залучені до кредитування. Однак чомусь вони не поспішають надавати державі цей ресурс.

Інвестор (не)останньої надії

В умовах, коли банки не охоче вкладаються в держборг, а міжнародна допомога надходить із затримкою, функцію рятівника взяв на себе Національний банк. Саме він наразі залишається найбільшим донором бюджету, переказавши на рахунки уряду вже 190 млрд грн.

Обсяги підтримки Нацбанком бюджету вже впритул наблизилися до 200 млрд грн – половини з тієї суми, яка передбачена урядовою постановою. Насторожує те, що обсяги грошової емісії останнім часом лише зростають.

Якщо у квітні-травні НБУ щомісяця “друкував” на потреби уряду по 50 млрд грн і робив це поступово, невеликими траншами, то лише за один день 9 червня регулятор профінансував бюджет на 70 млрд грн.

Така поведінка Нацбанку має декілька причин. По-перше, у червні дали про себе знати екстрені заходи з підтримки бюджету, до яких вдалася влада одразу після 24 лютого. Тоді, аби профінансувати видатки, бюджет достроково отримав прибуток НБУ за 2021 рік (19 млрд грн), а також дивіденди від державних корпорацій, зокрема “Нафтогазу” (2,3 млрд грн) та ПриватБанку (28 млрд грн).

“Зазвичай податкові надходження зменшуються в червні після оплати квартальних податків у травні, і компенсуються дивідендами від державних підприємств. Але цього року великі державні компанії перерахували дивіденди ще в березні, щоб підтримати бюджет на початку війни”, – пояснює голова аналітичного департаменту Dragon Capital Олена Білан.

По-друге, у травні та на початку червня уряду було набагато складніше залучати кошти на внутрішньому ринку. Передусім тому, що Міністерство фінансів навідріз відмовилося підвищувати вартість своїх запозичень попри те, що вартість грошей в економіці різко виросла.

Мінфін проти НБУ

2 червня Нацбанк несподівано ухвалив рішення підвищити облікову ставку з 10% до 25% річних. Своє рішення в НБУ пояснили боротьбою з високими інфляційними та девальваційними очікуваннями населення.

Очікуючи подальшого знецінення національної валюти, люди кинулися масово переводити свої гривневі заощадження у валюту або спрямовувати їх на придбання дорогих, переважно імпортних, речей, що лише створює додатковий тиск на золотовалютні резерви НБУ.

Логіка Нацбанку зрозуміла: вища облікова ставка має призвести до зростання ставок за гривневими депозитами та за ОВДП. Як наслідок, гривневі інструменти стануть більш привабливими для населення, що має зменшити тиск на резерви, уповільнити швидкість грошового обігу та сповільнити інфляцію.

Однак “благі наміри” НБУ врятувати гривню від знецінення зіткнулися з несподіваною перешкодою – небажанням Міністерства фінансів підвищувати ставки за облігаціями.

“Інвестиції у військові облігації – це набої української економіки та допомога нашим захисникам”, – не втомлюються наголошувати в уряді, зазначаючи, що інвестиції в облігації – це ледь не благодійність і аж ніяк не спосіб збереження заощаджень чи примноження капіталу.

Нацбанк не приховує розчарування непоступливістю Мінфіну, однак сподівається, що рано чи пізно уряд все ж підвищить ставки за облігаціями.

“Звичайно, це певною мірою ускладнює досягнення наших цілей. І по суті відмова Мінфіну підвищити свої ставки частково зменшує вплив облікової ставки на економіку. З нашої точки зору, це призведе до того, що нам доведеться довше тримати її на такому високому рівні. Тому ми очікуємо, що Мінфін усе ж таки підвищить ставку за своїми інструментами”, – вважає заступник голови НБУ Сергій Ніколайчук.

Наслідок рішення уряду не підвищувати вартість облігацій був очевидний – обсяги залучених коштів на аукціонах з продажу ОВДП рекордно скоротилися. 7 червня Мінфін отримав від продажу ОВДП лише 810 млн грн, хоча кількома тижнями раніше відомство без проблем залучало понад 12 млрд грн.

І це цілком зрозуміло, адже після підвищення облікової ставки банкам набагато вигідніше тримати кошти у депозитних сертифікатах НБУ. Дохідність цього інструменту становить 23% річних, у порівнянні з 9,5-11,5% за ОВДП.

Незначні успіхи з продажу облігацій на ринку, зрештою, змушують Мінфін просити про допомогу у Нацбанку. І якщо зовнішня допомога Україні затримуватиметься, то з такими проханнями уряд буде звертатися дедалі частіше.

Що далі

Доля державних фінансів та економіки України в цілому залежить від поступливості Мінфіну у підвищенні ставок за облігаціями. Неможливість отримання зовнішньої підтримки та позик на ринкових засадах призведе до зростання обсягів емісії, що, у свою чергу, загрожуватиме платоспроможності гривні.

Наразі цю тенденцію вдається частково стримувати завдяки тому, що “надруковані” гривні Нацбанк вилучає з обігу, продаючи валюту з резервів. Проте обсяги резервів не безмежні, а з ними й можливості НБУ безболісно підтримувати уряд грошима.

“Ми розуміємо, що НБУ не може нескінченно фінансувати бюджет. Це створює і девальваційні, і інфляційні ризики у тривалій перспективі. Це знижує довіру і до НБУ, і до Мінфіну. Тому ми очікуємо, що Міністерство фінансів відреагує на підвищення облікової ставки збільшенням дохідності за ОВДП. І це дасть змогу збільшити обсяги ринкового фінансування, а отже – мінімізувати ризики”, – вважає Ніколайчук.

Позиція уряду вже похитнулася, адже позичені у Нацбанку 70 млрд грн емісійних коштів на початку червня там взяли не під фіксовані 11% річних, а за ставкою, яку прив’язали до облікової ставки самого НБУ.

“Запровадивши для НБУ плаваючу ставку, уряд дав той орієнтир дохідності, якого можуть прагнути банки та інші інвестори на первинному ринку”, – вважає старший фінансовий аналітик групи ICU Тарас Котович.

Це означає, що для того, аби залучати кошти на ринку та цим самим зменшувати ризики гіперінфляції гривні, уряду потрібно буде доволі суттєво підвищувати ставки за облігаціями, які продаються на аукціонах.

За оцінкою Dragon Capital, для повернення ринкового попиту на ОВДП Мінфіну потрібно підняти ставки за боргом щонайменше до 23-25% річних.

Проте наразі уряд не готовий суттєво збільшувати видатки на обслуговування боргу, тому старається якнайдовше утримуватися від зміни вартості військових облігацій.

“Міністерство фінансів очікує суттєве збільшення міжнародної фінансової допомоги, тому потреба у підтримці з боку НБУ найближчим часом суттєво зменшиться. Але наскільки ритмічно буде надходити міжнародна допомога після липня – невідомо”, – зауважує Білан.

Зрештою, повернення гіперінфляції в Україну не вигідне нікому, і уряду зокрема. Та чи встигнуть там зупинити “друкарський верстат” до того, як може стати надто пізно?

КОМЕНТАРІ